El dilema de la herencia

Heredar una propiedad debería ser un motivo de gratitud y seguridad para el futuro. Sin embargo, para muchas familias en España, se convierte en una pesadilla burocrática y fiscal. No es raro escuchar historias de herederos que tienen que pedir un préstamo personal —o incluso renunciar a la herencia— simplemente para pagar los impuestos que el Estado les exige por algo que ya pertenecía a su familia.

Si tus padres tienen una propiedad, especialmente un activo de valor en zonas como la Marina Alta, existen dos caminos: el camino del desconocimiento (que le encanta a Hacienda) y el camino de la planificación estratégica.

El camino a: el banquete de Hacienda (hasta 30.000 € en gastos)

Este es el escenario por defecto para quienes no planifican. Al fallecer los progenitores, los hijos heredan el piso "de golpe". En este proceso, se activan tres frentes fiscales que pueden devorar tus ahorros:

- Impuesto de sucesiones: Aunque en algunas comunidades como la Valenciana existen bonificaciones importantes, si no se cumplen ciertos requisitos o plazos, la factura puede ser astronómica. - Plusvalía municipal (IIVTNU): El ayuntamiento reclama su parte por el incremento del valor del suelo desde que tus padres compraron la casa. - Gastos de gestión: Notaría, Registro de la Propiedad y honorarios de gestoría para "limpiar" la titularidad.

Antes de que puedas poner la llave en la cerradura o colgar el cartel de "Se Alquila", podrías haber desembolsado más de 30.000 €. Es, literalmente, pagar por lo que ya es tuyo.

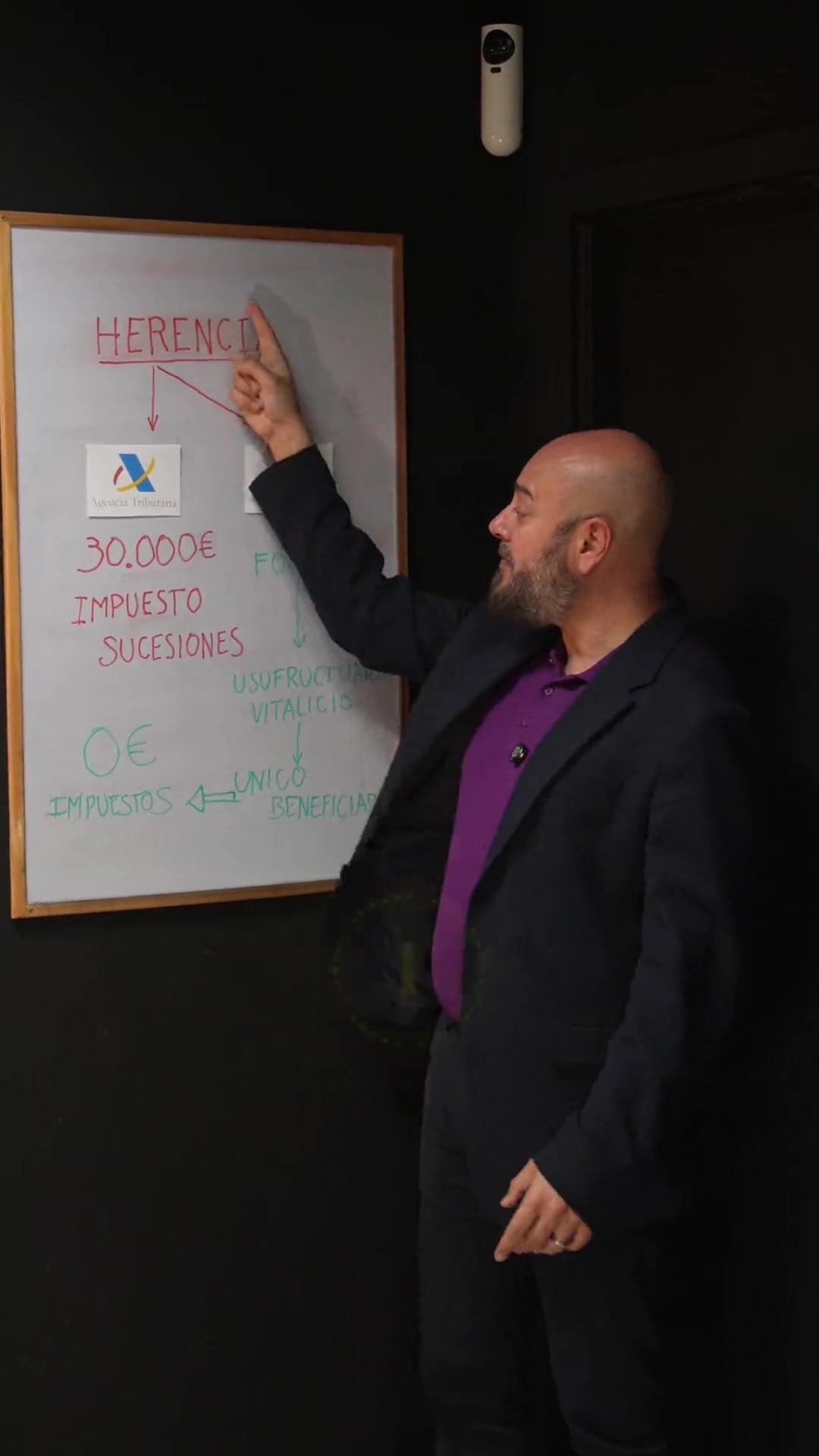

El camino b: la estructura del usufructo y la nuda propiedad

Existe un escenario que Hacienda no suele publicitar: la planificación en vida mediante la desmembración del dominio.

Cuando se estructura la herencia de forma inteligente, los padres pueden donar la nuda propiedad a los hijos, reservándose ellos el usufructo vitalicio.

¿Qué significa esto? Que los hijos ya son dueños de la "cáscara" de la propiedad, pero los padres mantienen el uso y disfrute (vivir en ella o alquilarla) hasta el final de sus días.

La ventaja fiscal: Al fallecer el usufructuario, el hijo consolida el dominio total de forma automática y con una carga fiscal mínima, que en muchos casos puede llegar a ser de 0 € si se han aplicado correctamente las bonificaciones vigentes en 2026.

El segundo asalto: la venta tras la herencia

Heredar es solo la mitad del problema. Si decides vender esa vivienda para repartir el dinero o invertir en otro activo, Hacienda te espera de nuevo con el IRPF por ganancia patrimonial. Si el valor que declaraste al heredar es muy bajo para "ahorrar" en Sucesiones, la diferencia con el precio de venta será enorme, y Hacienda te cobrará entre un 19% y un 28% de ese beneficio.

Invertir en asesoramiento profesional en la Marina Alta no es un gasto; es la única forma de asegurar que el valor de la venta se quede en tu familia y no en las arcas públicas.

Lo que no pude contarte en el vídeo de 60 segundos: el "valor de referencia" de Catastro

Desde hace un tiempo, y con plena vigencia en este 2026, Hacienda ya no pregunta cuánto crees que vale la casa. Ahora existe el valor de referencia de Catastro.

Este valor es la base mínima sobre la que vas a pagar impuestos, independientemente de lo que pongas en la escritura. En la Marina Alta, donde los precios han subido tanto, este valor de referencia suele ser alto. Si heredas una casa antigua que necesita reforma pero el Catastro dice que vale mucho, pagarás impuestos por un valor que "no es real".

La clave para pagar menos es impugnar ese valor mediante un peritaje profesional antes de liquidar el impuesto. Es un movimiento técnico que el 90% de los herederos ignora y que ahorra miles de euros en el acto.

Tabla: comparativa de escenarios sucesorios

| Concepto | Escenario sin planificar | Escenario con estrategia |

|---|---|---|

| Impuesto de sucesiones | Alto (según base liquidable) | Mínimo / 0€ (vía donación nuda propiedad) |

| Plusvalía municipal | Obligatoria tras fallecimiento | Diferida o minimizada |

| Control de la vivienda | Bloqueada hasta liquidar | Uso continuo por los padres |

| Venta posterior | Alta tributación en IRPF | Optimizada según valor de adjudicación |

Preguntas frecuentes (faq)

1. ¿Es mejor heredar o que me donen la casa en vida?

Depende de la Comunidad Autónoma y del patrimonio total. En la Comunidad Valenciana, en 2026, existen bonificaciones potentes tanto para donaciones como para sucesiones, pero la donación de nuda propiedad suele ser la vía más limpia para evitar sorpresas futuras.

2. ¿Qué pasa si heredo con mis hermanos y uno quiere vender y otro no?

Es el conflicto más común. Lo ideal es pactar una venta profesional donde un experto en la Marina Alta gestione la salida al mercado para maximizar el precio y minimizar el impacto fiscal para todos los herederos.

3. ¿Puedo heredar una casa y no pagar nada de impuestos?

Bajo ciertas condiciones de parentesco, residencia habitual y límites de patrimonio, es posible llegar a una cuota de 0 €, pero requiere una gestión impecable de los plazos (tienes 6 meses para liquidar).