Le dilemme de l'héritage

Hériter d'un bien immobilier devrait être un motif de gratitude et de sécurité pour l'avenir. Pourtant, pour de nombreuses familles en Espagne, cela se transforme en cauchemar bureaucratique et fiscal. Il n'est pas rare d'entendre des histoires d'héritiers contraints de contracter un prêt personnel — voire de renoncer à l'héritage — simplement pour payer les impôts que l'État exige pour un bien qui appartenait déjà à leur famille.

Si vos parents possèdent un bien, surtout un actif de valeur dans des zones comme la Marina Alta, deux voies s'offrent à vous : la voie de l'ignorance (celle que le fisc adore) et la voie de la planification stratégique.

Voie A : le festin du fisc (jusqu'à 30 000 euros de frais)

C'est le scénario par défaut pour ceux qui ne planifient pas. Au décès des parents, les enfants héritent du bien « d'un seul coup ». Dans ce processus, trois fronts fiscaux s'activent et peuvent dévorer votre épargne :

- Droits de succession : Bien que certaines régions comme la Comunidad Valenciana offrent des abattements importants, si certaines conditions ou délais ne sont pas respectés, la facture peut être astronomique. - Taxe municipale sur la plus-value (IIVTNU) : La mairie réclame sa part sur l'augmentation de la valeur foncière depuis que vos parents ont acheté le bien. - Frais administratifs : Notaire, registre foncier et honoraires de gestionnaire pour « nettoyer » le titre de propriété.

Avant même de pouvoir mettre la clé dans la serrure ou afficher un panneau « À louer », vous pourriez avoir déboursé plus de 30 000 euros. Vous payez littéralement pour ce qui vous appartient déjà.

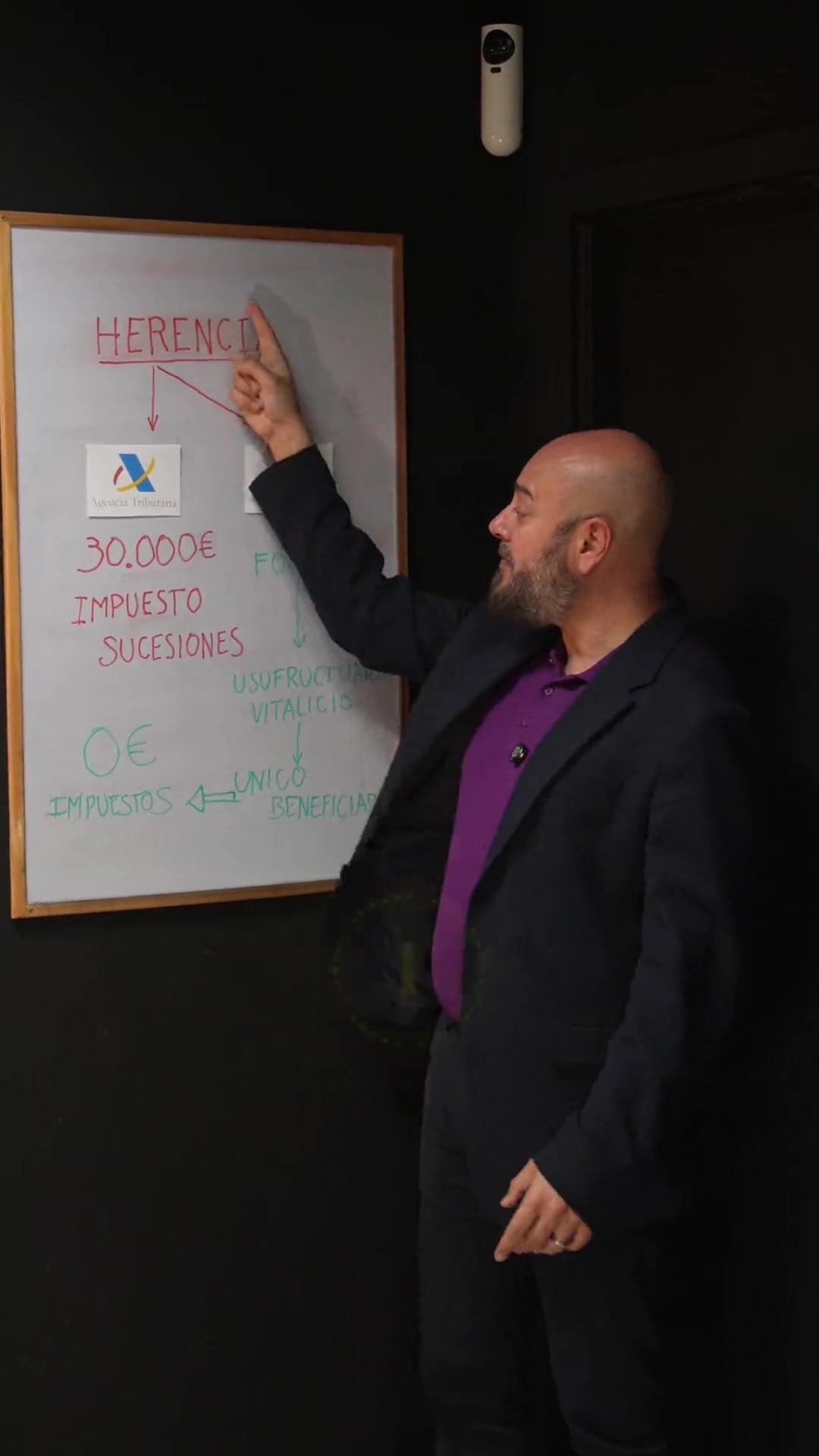

Voie B : la structure de l'usufruit et de la nue-propriété

Il existe un scénario que le fisc ne fait guère connaître : la planification du vivant par le démembrement de propriété.

Lorsque l'héritage est structuré intelligemment, les parents peuvent transmettre la nue-propriété à leurs enfants tout en conservant l'usufruit viager.

Qu'est-ce que cela signifie ? Les enfants sont déjà propriétaires de la « coquille » du bien, mais les parents conservent le droit d'usage et de jouissance (y habiter ou le louer) jusqu'à la fin de leurs jours.

L'avantage fiscal : Au décès de l'usufruitier, l'enfant consolide automatiquement la pleine propriété avec une charge fiscale minimale — qui dans de nombreux cas peut être de 0 euro si les abattements en vigueur en 2026 ont été correctement appliqués.

Le deuxième coup : la vente après l'héritage

Hériter n'est que la moitié du problème. Si vous décidez de vendre le bien pour partager l'argent ou investir dans un autre actif, le fisc vous attend à nouveau avec l'impôt sur le revenu sur la plus-value. Si la valeur que vous avez déclarée lors de l'héritage était très basse pour « économiser » sur les droits de succession, la différence avec le prix de vente sera énorme, et le fisc vous taxera entre 19 % et 28 % sur ce bénéfice.

Investir dans un conseil professionnel dans la Marina Alta n'est pas une dépense — c'est le seul moyen de s'assurer que la valeur de la vente reste dans votre famille et non dans les caisses de l'État.

Ce que je n'ai pas pu vous dire dans la vidéo de 60 secondes : la « valeur de référence » cadastrale

Depuis quelque temps, et pleinement en vigueur en 2026, le fisc ne demande plus combien vous pensez que vaut la maison. Il existe désormais la valeur de référence cadastrale.

Cette valeur est la base imposable minimale sur laquelle vous paierez des impôts, quel que soit le montant inscrit dans l'acte. Dans la Marina Alta, où les prix ont fortement augmenté, cette valeur de référence est généralement élevée. Si vous héritez d'une maison ancienne nécessitant des travaux mais que le cadastre dit qu'elle vaut beaucoup, vous paierez des impôts sur une valeur qui « n'est pas réelle ».

La clé pour payer moins est de contester cette valeur par une expertise professionnelle avant de régler l'impôt. C'est un geste technique que 90 % des héritiers ignorent et qui permet d'économiser des milliers d'euros sur-le-champ.

Tableau : comparatif des scénarios successoraux

| Concept | Scénario sans planification | Scénario avec stratégie |

|---|---|---|

| Droits de succession | Élevés (selon la base imposable) | Minimaux / 0 euro (via donation de nue-propriété) |

| Taxe municipale sur la plus-value | Obligatoire après le décès | Différée ou minimisée |

| Contrôle du bien | Bloqué jusqu'au règlement | Usage continu par les parents |

| Vente ultérieure | Forte imposition sur le revenu | Optimisée selon la valeur d'attribution |

Questions fréquentes (FAQ)

1. Vaut-il mieux hériter ou se faire donner le bien du vivant des parents ?

Cela dépend de la communauté autonome et du patrimoine total. Dans la Comunidad Valenciana en 2026, il existe de puissants abattements tant pour les donations que pour les successions, mais la donation de nue-propriété est généralement la voie la plus nette pour éviter les mauvaises surprises à l'avenir.

2. Que se passe-t-il si j'hérite avec mes frères et sœurs et que l'un veut vendre tandis que l'autre non ?

C'est le conflit le plus courant. L'idéal est de convenir d'une vente professionnelle où un expert de la Marina Alta gère la mise sur le marché pour maximiser le prix et minimiser l'impact fiscal pour tous les héritiers.

3. Puis-je hériter d'une maison et ne payer aucun impôt ?

Sous certaines conditions de parenté, de résidence principale et de plafonds de patrimoine, il est possible d'arriver à une facture de 0 euro — mais cela exige une gestion impeccable des délais (vous avez 6 mois pour régler).