Het erfenisdilemma

Een woning erven zou een reden tot dankbaarheid en zekerheid voor de toekomst moeten zijn. Maar voor veel families in Spanje wordt het een bureaucratische en fiscale nachtmerrie. Het is niet ongewoon om verhalen te horen van erfgenamen die een persoonlijke lening moeten afsluiten — of zelfs de erfenis moeten weigeren — simpelweg om de belastingen te betalen die de staat eist voor iets dat al van hun familie was.

Als je ouders een woning bezitten, vooral een waardevol bezit in gebieden als de Marina Alta, zijn er twee wegen: de weg van onwetendheid (waar de Belastingdienst dol op is) en de weg van strategische planning.

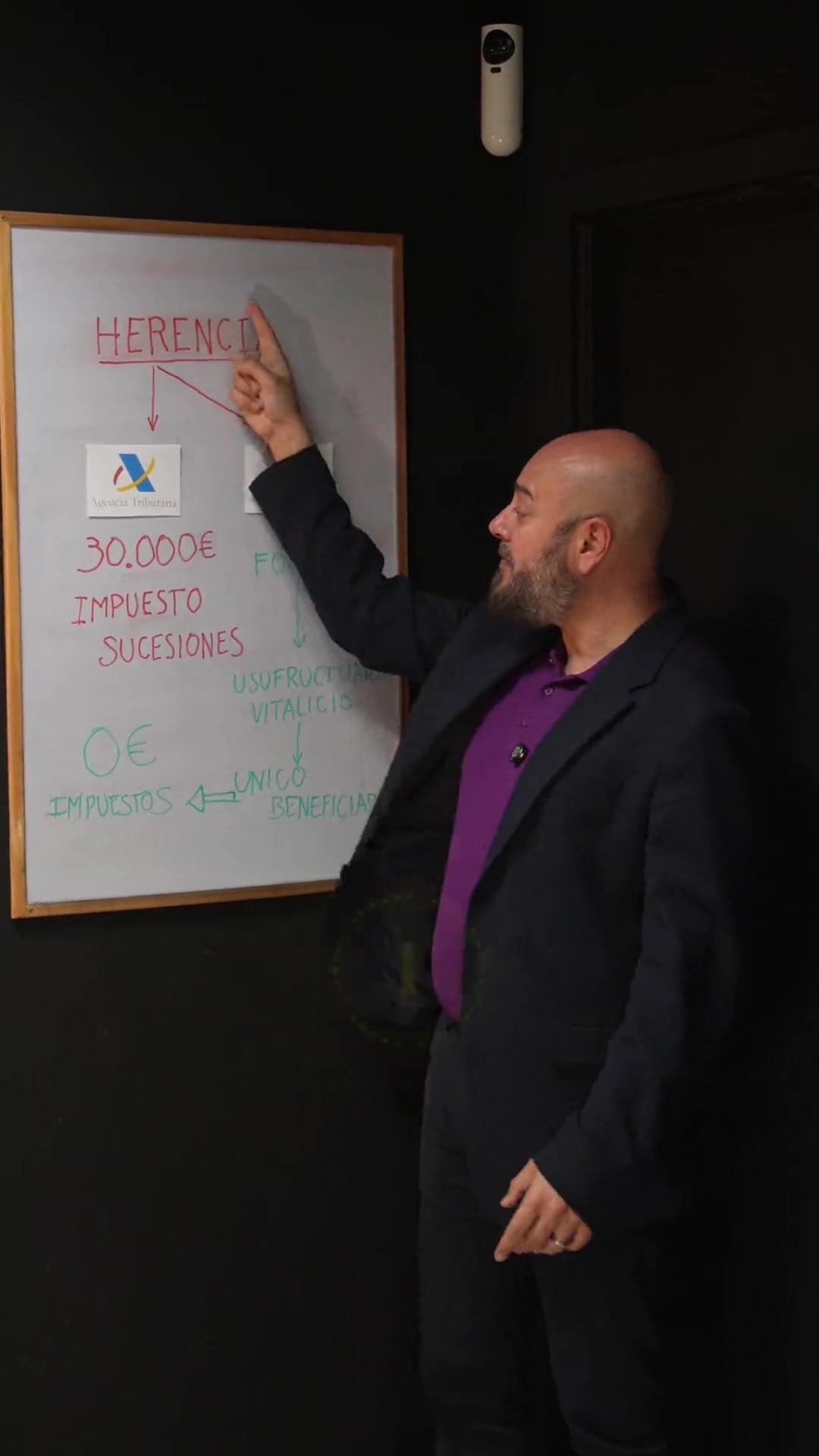

Route a: het feestmaal van de Belastingdienst (tot 30.000 euro aan kosten)

Dit is het standaardscenario voor wie niet plant. Bij het overlijden van de ouders erven de kinderen de woning "in één klap". In dit proces worden drie fiscale fronten geactiveerd die je spaargeld kunnen opslokken:

- Successiebelasting: Hoewel er in sommige regio's, zoals de Comunidad Valenciana, belangrijke vrijstellingen bestaan, kan de rekening astronomisch zijn als niet aan bepaalde vereisten of termijnen wordt voldaan. - Gemeentelijke meerwaardeheffing (IIVTNU): De gemeente eist zijn deel op voor de waardestijging van de grond sinds je ouders het huis kochten. - Administratiekosten: Notaris, Kadaster en honoraria van een gestor om het eigendom "schoon" te maken.

Voordat je de sleutel in het slot kunt steken of het bordje "Te Huur" kunt ophangen, kun je meer dan 30.000 euro hebben uitgegeven. Je betaalt letterlijk voor wat al van jou is.

Route b: de structuur van vruchtgebruik en bloot eigendom

Er is een scenario dat de Belastingdienst niet graag adverteert: planning bij leven door middel van splitsing van het eigendom.

Wanneer de erfenis slim wordt gestructureerd, kunnen de ouders het bloot eigendom aan de kinderen schenken, terwijl zij zelf het levenslang vruchtgebruik behouden.

Wat betekent dit? De kinderen zijn al eigenaar van de "schil" van het onroerend goed, maar de ouders behouden het gebruik en genot (erin wonen of het verhuren) tot het einde van hun leven.

Het fiscale voordeel: Bij overlijden van de vruchtgebruiker consolideert het kind automatisch het volledige eigendom met een minimale belastinglast, die in veel gevallen 0 euro kan bedragen als de geldende vrijstellingen in 2026 correct zijn toegepast.

De tweede ronde: verkoop na de erfenis

Erven is slechts de helft van het probleem. Als je besluit de woning te verkopen om het geld te verdelen of in een ander activum te investeren, staat de Belastingdienst je opnieuw op te wachten met inkomstenbelasting over vermogenswinst. Als de waarde die je bij de erfenis hebt opgegeven erg laag was om te "besparen" op successiebelasting, is het verschil met de verkoopprijs enorm, en rekent de fiscus 19% tot 28% over die winst.

Investeren in professioneel advies in de Marina Alta is geen kostenpost; het is de enige manier om ervoor te zorgen dat de verkoopwaarde bij je familie blijft en niet in de staatskas belandt.

Wat ik je niet kon vertellen in de video van 60 seconden: de "referentiewaarde" van het Kadaster

Sinds enige tijd, en volledig van kracht in 2026, vraagt de Belastingdienst niet meer hoeveel jij denkt dat het huis waard is. Er is nu de referentiewaarde van het Kadaster.

Deze waarde is de minimale grondslag waarover je belasting betaalt, ongeacht wat je in de akte zet. In de Marina Alta, waar de prijzen zo hard zijn gestegen, is deze referentiewaarde doorgaans hoog. Als je een oud huis erft dat renovatie nodig heeft maar het Kadaster zegt dat het veel waard is, betaal je belasting over een waarde die "niet reëel" is.

De sleutel om minder te betalen is die waarde aanvechten met een professionele taxatie voordat je de belasting afrekent. Het is een technische zet die 90% van de erfgenamen negeert en die duizenden euro's bespaart.

Tabel: vergelijking van erfscenario's

| Concept | Scenario zonder planning | Scenario met strategie |

|---|---|---|

| Successiebelasting | Hoog (afhankelijk van grondslag) | Minimaal / 0 euro (via schenking bloot eigendom) |

| Gemeentelijke meerwaardeheffing | Verplicht na overlijden | Uitgesteld of geminimaliseerd |

| Controle over de woning | Geblokkeerd tot afrekening | Doorlopend gebruik door ouders |

| Latere verkoop | Hoge belasting in inkomstenbelasting | Geoptimaliseerd op basis van toewijzingswaarde |

Veelgestelde vragen (faq)

1. Is het beter om te erven of het huis bij leven geschonken te krijgen?

Dat hangt af van de autonome gemeenschap en het totale vermogen. In de Comunidad Valenciana bestaan er in 2026 krachtige vrijstellingen voor zowel schenkingen als erfenissen, maar de schenking van bloot eigendom is doorgaans de schoonste route om toekomstige verrassingen te vermijden.

2. Wat als ik erf met mijn broers en zussen en de een wil verkopen en de ander niet?

Dat is het meest voorkomende conflict. Het ideaal is een professionele verkoop afspreken waarbij een expert in de Marina Alta de verkoop begeleidt om de prijs te maximaliseren en de fiscale impact voor alle erfgenamen te minimaliseren.

3. Kan ik een huis erven en helemaal geen belasting betalen?

Onder bepaalde voorwaarden van verwantschap, hoofdverblijfplaats en vermogensgrenzen is het mogelijk om op een afdracht van 0 euro uit te komen, maar dat vereist een vlekkeloze afhandeling van de termijnen (je hebt 6 maanden om af te rekenen).